SOURCES DE DONNÉES D’ÉVALUATION DU VINEYARD DE BORDEAUX

Chaque année, pendant la saison estivale, la SAFER publie son interprétation des activités viticoles de l’année précédente. Si vous êtes encore en pleine découverte des vignobles bordelais, alors vous vous demandez peut-être ce que signifie SAFER ? « Les Sociétés d’Aménagement Foncier et d’Etablissement Rural » – cela se traduit par l’Agence foncière française. Celles-ci sont financées par le secteur privé à partir des frais prélevés au moment où les transactions agricoles sont terminées, mais sont mandatés par le public, ce qui en fait une sorte d’institution quasi publique. En France, elles sont la source de données la plus fiable et performante pour l’ensemble du marché agricole et en tant que sous-ensemble, les vignobles et en particulier les valorisations et analyses des vignobles de Bordeaux.

Il existe deux autres sources de données : la presse, par exemple Decanter, Wine Spectator et la presse française locale comme le journal Sud Ouest, ainsi que le petit groupe de spécialistes en transactions viticoles dont l’équipe Vineyards-Bordeaux.

LA FIABILITÉ DES DONNÉES

Nous allons nous concentrer sur les données des SAFER, car c’est ce qui se rapproche le plus d’une vision universelle de l’ensemble du marché, même si celles-ci ne sont pas parfaites à proprement parler et que les définitions de ce qui constitue un vignoble et même une vente de vignoble varient. Avant janvier 2017 par exemple, la SAFER n’était impliquée dans aucune transaction d’actions (transactions où les actions d’une société vinicole sont vendues) – cela a eu pour effet de fausser les données puisque les biens les plus précieux ont été vendus uniquement sous forme de transactions d’actions. Depuis janvier 2017, la SAFER est impliquée dans des transactions d’actions, mais seulement si 100 % des actions sont vendues. Par conséquent, pour des raisons discrétionnaires, nous voyons parfois des transactions qui sont inférieures au seuil de 100 % des actions afin de préserver la vie privée et d’éviter l’implication des SAFER. Ces raisons signifient, entre autres, que nous n’avons toujours pas un tableau de données complet et entièrement fiable. Enfin, nous devons nous rappeler que les SAFER sont principalement axées sur la vente de parcelles de terrain. Une année normale par exemple pourrait comprendre en moyenne 700 transactions de vignobles bordelais qui ne sont que des parcelles de terrain (juste des vignes sur terre) tandis que le marché des transactions de châteaux-viticoles serait d’environ 30 ventes, ce qui fait un marché total de 730 transactions.

Cependant, vous pouvez voir clairement que si les prix moyens au sein des appellations sont tirés de cet ensemble de données, ils seront fortement biaisés par rapport aux transactions de colis qui constituent plus de 95 % de toutes les transactions. Cela signifie que les journalistes et ceux qui ne connaissent pas le marché des vignobles de Bordeaux peuvent être induits en erreur en lisant des données tirées des moyennes publiées par les SAFER parce que les données proviennent de deux produits complètement différents. Premièrement : les vignobles de châteaux, y compris les vignobles de loisirs (comprenant des marques de commerce, des bâtiments, de la bonne volonté, une équipe et les équipements nécessaires) et deuxièmement : les parcels de terrain comprenant seulement des vignes. Néanmoins, les transactions de vignobles de châteaux ont tendance à être beaucoup plus importantes par superficie. Par exemple, en 2017, ce groupe représentait près de 25 % de la superficie des vignobles vendue, même s’il s’agissait d’un nombre beaucoup plus faible de transactions que les ventes de parcelles seulement.

LE MARCHÉ DES VIGNOBLES 2017

2017 a été une année très forte pour le nombre de transactions de vignobles de Châteaux (c’est-à-dire à l’exclusion des parcelles uniquement comme expliqué ci-dessus) et la plus forte depuis 2013, qui a été le point culminant de l’activité d’achat de vignobles chinois à Bordeaux. Cependant, la superficie totale des vignobles par hectares vendus n’a augmenté que très légèrement, passant de 694,36 hectares à 702,67 hectares. Ce qui ressort clairement de l’analyse des données depuis 2012, c’est que les grands domaines étaient négociés en 2012, 2013 et 2014 (cible des investisseurs chinois) et puis en 2016 et 2017, nous voyons un total moindre de petits commerces, mais la valeur de transactions est plus élevée. En d’autres termes, le marché se renforce en appellations prestigieuses, car la demande pour de marques haut-de-gamme et de châteaux est au centre de l’intérêt des investisseurs.

Au cours d’une année de transaction « normale » à Bordeaux, nous constations qu’environ 30 vignobles de châteaux ont changé de propriétaires. (30 en 2014, 25 en 2015 et 28 en 2016). Cependant en 2017, cela a considérablement augmenté puisque le total de transactions s’élevait à 48 transactions pour les « châteaux-vignobles ». Ce qui était également intéressant à constater, est que la valeur de ces 48 transactions viticoles bordelaises est passée d’une moyenne de 4,5 millions d’euros en 2016 à une moyenne de 6,6 millions d’euros en 2017 – la moyenne des six dernières années est d’un peu moins de 5,4 millions d’euros. Cependant, ces moyennes se basent sur trois marchés de vignobles :

- 1. Les domaines de trophées ultra précieux tels que Chateau Troplong Mondot – le Saint Emilion Premier Grand Cru Classé vendu à la compagnie d’assurance française SCOR Group pour 178 millions d’euros en 2017

- 2. Les grands vignobles commerciaux tels que Chateau Bel Air – Cotes de Bordeaux Castillon (photo ci-dessous) vendus au groupe chinois – Golden Fields

- 3. Les vignobles de loisirs tels que Chateau Prieuré St Anne (photo ci-dessus) – vendus à des particuliers de Belgique

Il est également intéressant de noter que sur les 48 transactions de 2017, un pourcentage de vente important (33 %) est attribué aux investisseurs chinois. Cela fait certainement écho à notre expérience à Vineyards-Bordeaux où l’intérêt chinois reste fort malgré les restrictions internationales de capitaux chinois.

ÉVALUATION DES TERRES DE VIGNOBLES ET DES MARQUES DE COMMERCE

La semaine dernière, Petrus a annoncé la vente d’une participation de 20 % pour 200 000 000 euros au milliardaire colombien Alejandro Santo Domingo. Cette participation évalue la succession de 11,4 ha à plus de 87 millions d’euros par hectare. Mis à part les chiffres étourdissants et la nature glamour de la transaction, pourquoi s’agit-il d’une partie importante de toute analyse des évaluations des vignobles de Bordeaux. Il démontre l’immense impact de deux facteurs : le premier est le pouvoir de la marque, (la marque Petrus est d’environ 85 millions d’euros par hectare) et deuxièmement, la valeur marchande du vin produit dans ce château. Le prix de sortie a été d’environ 850 € par bouteille, donc le prix de vente moyen de 1500€ (qui se négocie maintenant en 2017 pour 2300€ par bouteille). Les marques ont tendance à avoir un effet significatif sur les actifs des trophées, moins d’effet mais toujours important pour les vignobles commerciaux et beaucoup moins d’effet sur le marché des « Hobby Vineyards ».

2018 ET AU-DELÀ

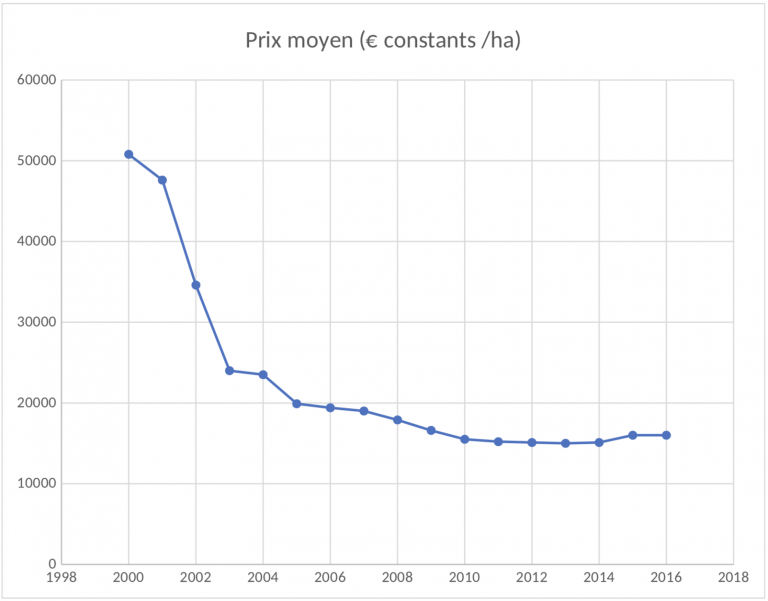

Comme toutes les évaluations de tout actif, il n’y a pas de science précise. Les chiffres annuels de la SAFER constituent une partie importante de la compréhension du marché – peut-être d’avantage les tendances. Si la tendance de la plus grande partie du marché bordelais (environ 70 %) est composée de Bordeaux Superieur et des Côtes de Bordeaux qui sont très proches en terme de valeur), le graphique ci-dessous démontre que le cycle du marché est stable. Chez Vineyards-Bordeaux, nous gérons les transactions des leaders du marché dans les Superieur et les Cotes de Bordeaux qui correspondent déjà au prix moyen par hectare atteint il y a 18 ans (plus de 50 000 euros/hectare). Si les leaders du marché prédisent la suite, il est raisonnable de supposer que le cycle reviendra là où il était il y a 18 ans.

La tendance du marché est donc positive, mais ce qui est clair, c’est qu’avec les appellations prestigieuses obtenant désormais de nouveaux prix records, il est logique que les appellations plus larges suivront à la fois pour les vignobles commerciaux et les vignobles amateurs.

Article rédigé par Michael Baynes, cofondateur de Vineyards-Bordeaux – spécialistes du travail M & A (fusions et acquisitions) et des transactions de vignobles / vignobles et des filiales de Christie’s International Real Estate.

Si vous êtes intéressé par l’investissement dans un vignoble à Bordeaux – ou dans toute autre région de France – ou si vous avez un vignoble à vendre, veuillez contacter michael@vineyardsbordeaux.com